Luca Restivo - 27 febbraio 2023

Conguaglio fiscale fine anno Forze armate, meno soldi mensili: le tabelle con le cifre

Un tecnicismo corretto che indebolisce la liquidità mensile delle Forze armate. Le tabelle con le cifre.

Come ben sappiamo, il trattamento economico mensile del personale delle Forze armate, vale a dire lo stipendio, è caratterizzato dalle ritenute fiscali e previdenziali che, sottratte a quello che è l’ammontare dovuto lordo, determina il netto che viene corrisposto al lavoratore.

Nell’arco di un anno, la busta paga è soggetta a variazioni, in quanto lo stipendio è influenzato da diversi fattori che vanno ad aggiungersi allo stipendio tabellare, cosicché gli emolumenti derivanti da attività logistiche o addestrative svolte dai militari fanno aumentare lo stipendio.

Va da sé che l’ammontare delle imposte definivo dovuto allo Stato si consolida solo in corrispondenza dell’ultima retribuzione percepita, ovvero quella di dicembre, da cui si genera il conguaglio di fine anno.

Queste precisazioni vengono fornite da Aspmi, nel terzo numero de “Il Sindacato”, allegando anche delle tabelle esplicative che evidenzieremo di seguito per capire meglio come il tecnicismo corretto del conguaglio fiscale di fine anno indebolisce la liquidità mensile.

Come cambia lo stipendio con il conguaglio fiscale di fine anno

Aspmi evidenzia come il conguaglio fiscale di fine anno può portare a due eventualità:

- Rimborso in busta paga pari all’importo delle imposte trattenute in più;

- Trattenuta nella busta paga di febbraio dell’anno successivo del periodo di imposta precedente, pari alle tasse non versate.

Di conseguenza, a seconda se viene applicato un rimborso o una trattenuta, lo stipendio può aumentare o diminuire.

Conguaglio fiscale o conguaglio Irpef Forze armate: calcolo totale delle retribuzioni

Di seguito, con l’ausilio delle tabelle, possiamo vedere sia le cifre del conguaglio fiscale o conguaglio Irpef disciplinato dal Testo Unico delle Imposte sui Redditi.

Per capire come funzionano le operazioni di conguaglio, dobbiamo prima stabilire l’ammontare delle retribuzioni.

Il sostituto d’imposta, nel caso delle Forze armate è il Centro Unico Stipendiale Interforze (CUSI) sommerà i compensi sui quali calcolare le imposte (imponibile fiscale) maturati dal dipendente ogni mese da gennaio a dicembre, compresa la tredicesima.

Il totale corrisponde al montante retributivo per stabilire l’Irpef effettivamente dovuta dal dipendente:

- Gennaio (anno XXXX) imponibile Irpef 2.620,00 euro;

- Febbraio (anno XXXX) imponibile Irpef 2.620,00 euro;

- A seguire fino al mese di dicembre (Anno XXXX).

Se per ipotesi per tutti i mesi dell’anno (tredicesima compresa) l’imponibile è sempre pari a 2.620,00 euro (al netto delle R.A.P. e delle somme esenti dalla tassazione percepita) ne deriva che:

- La retribuzione utile ai fini del calcolo dell’Irpef (complessiva ed effettiva) dell’anno sarà pari a 34.060,00 euro che deriva dalla cifra dell’imponibile moltiplicata per 13 mensilità.

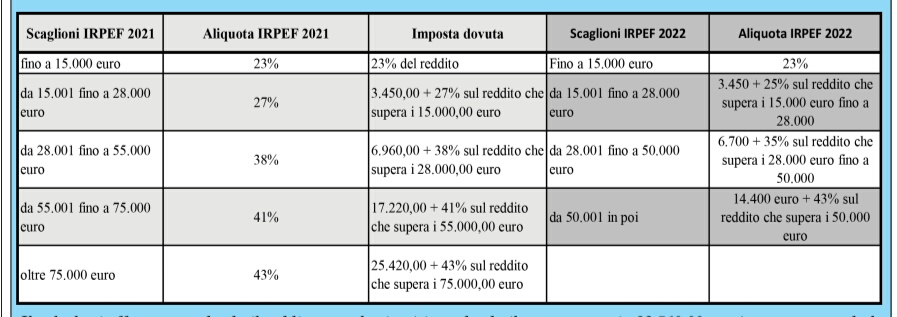

Calcolo imposta lorda attraverso le aliquote Irpef a scaglioni: la tabella

L’imposta lorda è l’importo definitivo dovuto dal dipendente. Per stabilire l’imposta lorda occorre:

- Applicare le aliquote Irpef fissate dalla legge (art. 11 D.P.R. n. 917/86), diverse a seconda degli scaglioni di reddito complessivo.

Le aliquote e gli scaglioni sono stati rimodulati nel 2022 (legge 30 dicembre 2021, n. 234, art.1, commi da 2 a 8). Gli scaglioni sono passati da cinque a quattro, con una graduale riduzione delle aliquote fiscali. La tabella che riportiamo di seguito elaborata da Aspmi, è aggiornata e comparata con quella valida fino al 2021.

Il calcolo dell’imposta lorda avviene prendendo il reddito complessivo (come nell’esempio 32.760,00) e assoggettando le quote agli scaglioni di riferimento, fino all’azzeramento dell’imponibile consolidato:

- 15.000 * 23% = 3.450 euro;

- (28.000-15.000=13.000) * 25% = 3.250,00 euro;

- Il reddito restante al 35% cioè (34.060-28.000=6.060) * 35% = 2.121.

L’imposta lorda dovuta per l’anno X sarà di 3.450+3.250+2.121=8.821.

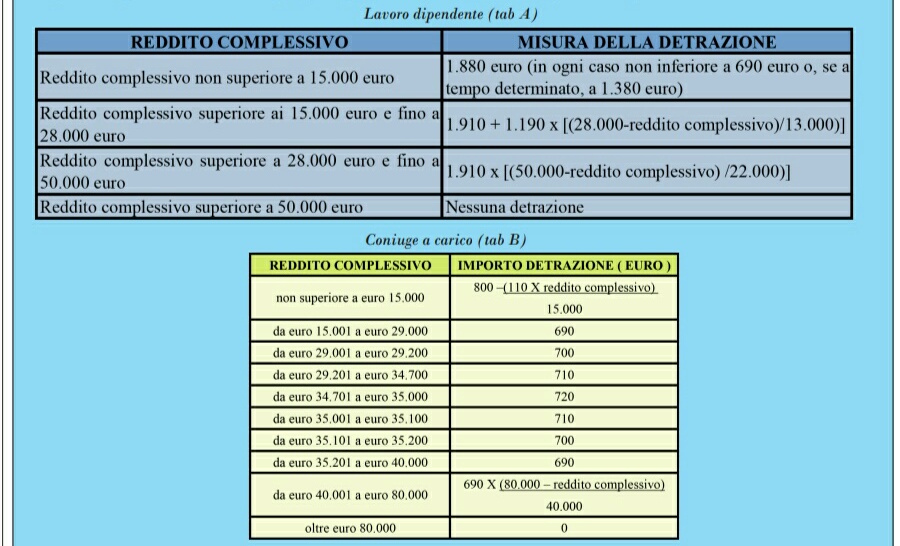

Detrazioni spettanti da lavoro dipendente e familiari a carico

La Circolare dell’Agenzia delle Entrate del 18 febbraio 2022 n.4/E affronta tutta la tematica riguardante la riforma fiscale che ha condotto ad una variazione delle formule legate alle detrazioni fiscali per lavoro dipendente che hanno portato ad un aumento delle detrazioni stesse.

Al fine di non svantaggiare il contribuente dall’attuale sistema di detrazioni, per i soli redditi corrispondenti alla fascia 25.000-35.000, è prevista un’ulteriore detrazione di importo fisso, non riproporzionata al rapporto di lavoro, pari a 65 euro annui, che spettano in forma piena indipendentemente dal periodo lavorato.

A questo si aggiungono le detrazioni fiscali per i figli a carico fino a 21 anni, compresi i figli disabili, compresa la maggiorazione per i figli inferiori a tre anni, e quella per le famiglia numerose.

Al superamento dei 21 anni, le detrazioni per i figli disabili si sommano alla quota dell’Assegno Unico che continuerà ad essere riconosciuto senza limite temporale.

Per il solo anno 2022 ed esclusivamente per le detrazioni per i figli a carico sono stati introdotti due regimi:

- Fino al 28 febbraio 2022: detrazioni vigenti fino a tale data;

- Dal 1° marzo 2022 è previsto il combinato tra le nuove detrazioni e l’assegno unico universale.

Tabella 2 Aspmi - Detrazioni lavoro dipendente e coniuge a carico

Tabella 2 Aspmi - Detrazioni lavoro dipendente e coniuge a carico

Come si calcolano le detrazioni spettanti da lavoro dipendente e familiari a carico

Aspmi indica come calcolare le detrazioni da lavoro dipendente e coniuge a carico, con un imponibile consolidato al 31 dicembre XXXX corrispondente a 34.060 euro:

- Detrazione coniuge a carico: con un imponibile di 36.660 euro ci troviamo nella quarta fascia della tabella B; quindi la detrazione complessiva sarà di 710 euro;

- Detrazione lavoro dipendente: prendendo a riferimento la fascia di reddito della tabella A, otteniamo: 1.910 * ((50.000-34.060)/22.000) = 1.383,88 euro.

Con un reddito complessivo superiore a 25.000 ma inferiore a 35.000, la detrazione spettante (compreso l’aumento di 65 euro) è apri a 2.158,88 euro.

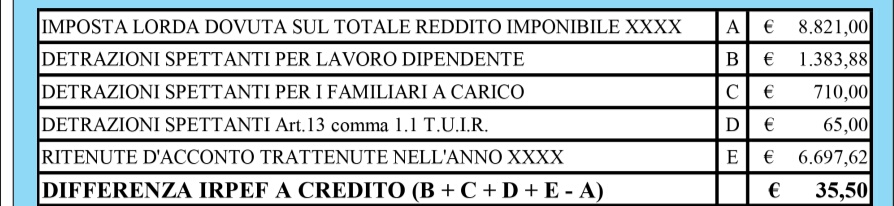

Per confrontare le ritenute già operate nell’anno, è necessario:

- Sommare il totale delle ritenute fiscali al netto delle trattenute prese ogni mese da gennaio a dicembre, desumibile dalla seconda pagina del cedolino.

Se per tutto l’anno di imposta si è versato 492,22 euro, il totale delle ritenute fiscali versate nell’anno XXXX sarà di 5.906,64 euro (492,22*12), a cui si aggiunge l’imposta calcolata sulla tredicesima mensilità con aliquota Irpef massima del 35%, stimata in 790,98 euro. Il totale dell’imposta versata corrisponderà a 6.697,62 euro.

Infine, il valore calcolato in precedenza e le detrazioni spettanti dovranno essere confrontati con l’imposta lorda ottenuta dalle operazioni di conguaglio calcolate sulla retribuzione annua effettiva.

Conguaglio fiscale a debito a febbraio 2023

Le situazioni sopra descritte riguardano l’anno 2022 e coinvolgono il personale che ha vissuto il doppio regime di calcolo delle detrazioni. Suddetto personale delle Forze armate ha avuto un conguaglio fiscale a debito nel mese di febbraio 2023.

A partire dal 1° gennaio 2023, con l’andamento a regime del calcolo delle detrazioni, il conguaglio fiscale di fine anno dovrebbe essere più mite, ma di fatto non prevedibile proprio per via del fatto che questi viene influenzato da diversi fattori.

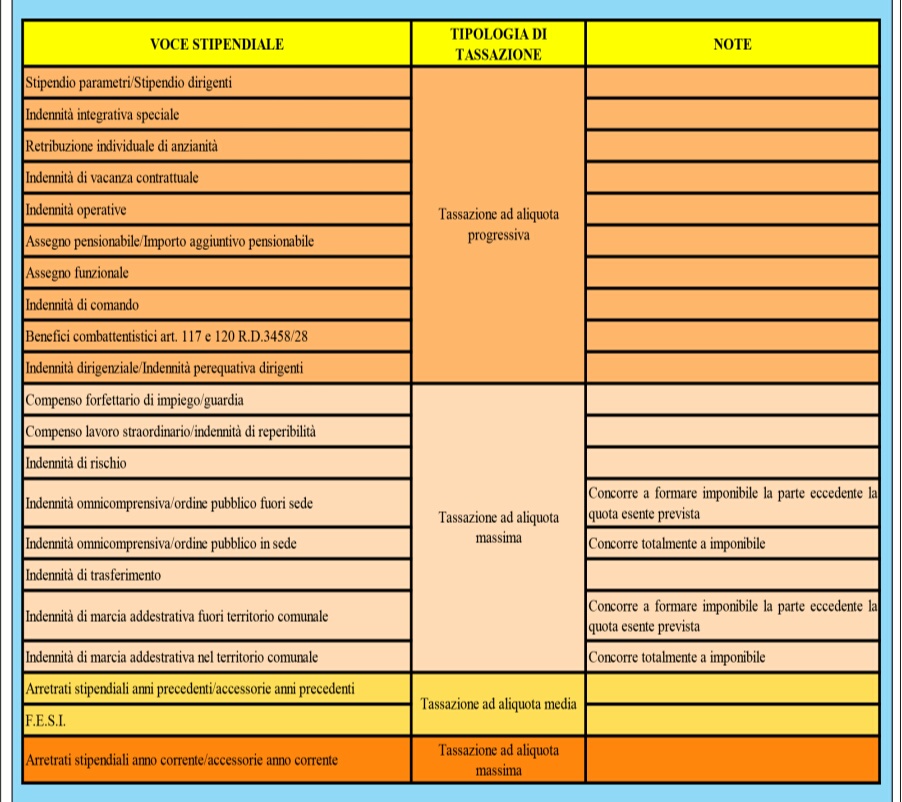

Ecco come vengono tassate le competenze fisse ed accessorie percepite dal personale militare:

Cosa sarebbe opportuno per il futuro? Aspmi precisa che prevedere un calcolo “più dinamico dell’imposta dovuta allo Stato sarebbe più utile, procedendo a tanti conguagli fiscali mese per mese in modo da portare quello di fine anno il più vicino possibile al pareggio tra il dovuto ed il versato”.

Argomenti correlati: Stipendio Esercito italiano

Strade Sicure: Portolano apre il dibattito, ma per il Viminale è ancora irrinunciabile

SIM Marina, basta camuffare la reperibilità con la rintracciabilità

Contratto Difesa e Sicurezza, i sindacati incalzano il MEF: serve il decreto attuativo

Il Capo di SME alla Camera, l’Esercito deve prepararsi alle minacce emergenti